Dossier – UAM Intervento di John C. Halpin

Le sfide della mobilità aerea nelle città

Da tempo e in diverse occasioni Aeropolis ha proposto approfondimenti sul tema delle modalità, le tecnologie e gli strumenti di una mobilità aerea urbana.

Nel corso degli anni l’associazione ha pubblicato dossier e promosso Seminari con l’Università di Napoli Federico II e con aziende impegnato sullo sviluppo e la Ricerca di tecnologie abilitanti, documentazione e materiale sono disponibili sul sito di Aeropolis.

Nei prossimi giorni dal 17 al 18 novembre presso la Fiera del Levante di Bari il DTA, Distretto Tecnologico Aerospaziale della Puglia, ha promosso da seconda edizione del “Drones Beyond 2022” che è la più importante iniziativa italiana del settore dell’innovazione della mobilità e dei velivoli futuri del trasporto aereo urbano.

Pubblichiamo un contributo sul tema del Professore John C. Halpin, che più volte è stato relatore ai seminari di Aeropolis e da anni collabora con la nostra rivista.

(DOWNLOAD DELL’ARTICOLO Versioni: Italiano – Inglese )

Mercato emergente della mobilità aerea interurbana (UAM) con propulsione elettrica, Le sfide finanziarie e di sviluppo

(Emerging E-propulsion Inter-Urban Air Mobility (UAM) Addressable Market, Financial and Development Challenges)

di John C. Halpin

Il mercato UAM è pieno di grandi attese. È troppo presto per dire con certezza quanto ampi saranno gli indicatori del settore della Urban Air Mobility and Advanced Air Mobility, (UAM & AAM), ma è possibile comprendere da una prospettiva storica i progressi in divenire, le esigenze finanziarie e, si spera, quando arriveranno i clienti paganti.

Come i precedenti sistemi aerospaziali, i sistemi di propulsione elettrica tenderanno a convergere sui principali sistemi in competizione per la conquista del mercato con requisiti di progetto comprendenti velocità e autonomia specifiche per le aree urbane, suburbane, e servizi cargo a livello regionale per le aree rurali e, separatamente, per la Mobilità Aerea Urbana (UAM). Questa fase deve ancora essere raggiunta, segno di un settore nella sua “infanzia”, ancora agli inizi.

Una migliore comprensione della storia dei programmi passati è utile per ridurre al minimo il ripetersi in futuro delle problematiche vissute. Lo sviluppo e la gestione di grandi sistemi che hanno comportato significativi miglioramenti tecnologici hanno sperimentato vicende e sfide differenti ma simili, e sono oggetto di analisi come lo sono la maggior parte dei sistemi fisici e software.

Questa nota esamina, da una prospettiva storica, l’adeguatezza della certificazione e la capacità produttiva dei sistemi UAM emergenti.

Un’industria con una storia e rinnovate prospettive.

Negli ultimi 60 anni l’industria aeronautica è passata da una discreta prosperità a condizioni economiche depresse. Diamo uno sguardo al mercato della classe “Utility”.

Sin dagli anni ’60 c’è stato un acceso dibattito su un nuovo sistema (propulsivo, ndt) e velivolo per il corto raggio. Le domande importanti in questo primo periodo furono “a cosa risponderebbe questo sistema, a quali requisiti del sistema di trasporto in cui dovrebbe operare e a quale mercato dovrebbe rivolgersi?”.

Stiamo oggi rispondendo alle stesse impegnative domande, rinvigoriti da una crescente consapevolezza dei rischi/esigenze ambientali e dalle opzioni emergenti della propulsione elettrica.

Per comprendere il potenziale mercato di riferimento, è utile dare uno sguardo al precedente sistema statunitense di gestione delle compagnie aeree, illustrato in Appendice a quest’articolo, e considerare un esempio significativo europeo: la rete STOLport (Aeroporti STOL – Short Take Off Landing) norvegese.

L’attuale rete norvegese di STOLport è il risultato di decisioni politiche prese negli anni ’60 e all’inizio degli anni ’70. L’obiettivo era soddisfare il requisito per una migliore infrastruttura STOL nelle campagne. La rete fu ufficialmente aperta nel giugno 1968. Sulla base dell’esempio norvegese, in Groenlandia sono stati costruiti diversi aeroporti con piste corte (800–900 m [2.600–3.000 ft]), in sostituzione degli eliporti. Alcuni degli aeroporti in Islanda sono diventati STOLports. La disponibilità degli aerei STOL ha consentito a Icelandair di estendere la propria rete alla Groenlandia. Anche Danimarca e Svezia si sono evolute seguendo un percorso simile. Durante i primi anni, compagnie aeree come Widerøe utilizzarono principalmente il velivolo STOL DHC-6 Twin Otter con 13 posti. Oggi l’autorità aeroportuale norvegese è preoccupata per la futura disponibilità di aeromobili per piste di 800 m (2.600 piedi), poiché l’anziano aereo va in pensione. Hanno scoperto che dopo il 2010 non è più possibile acquistare nuovi aeromobili con più di 20 posti in grado di utilizzare piste così corte. Questo potrebbe essere un tipico potenziale mercato per la prima generazione di aeromobili a propulsione elettrica.

Ciò fornirà un’utile visione dell’attuale mercato di riferimento della classe Utility, poiché le problematiche odierne sono simili alle esperienze vissute negli anni 1960-2020.

Rinnovate Prospettive del mercato.

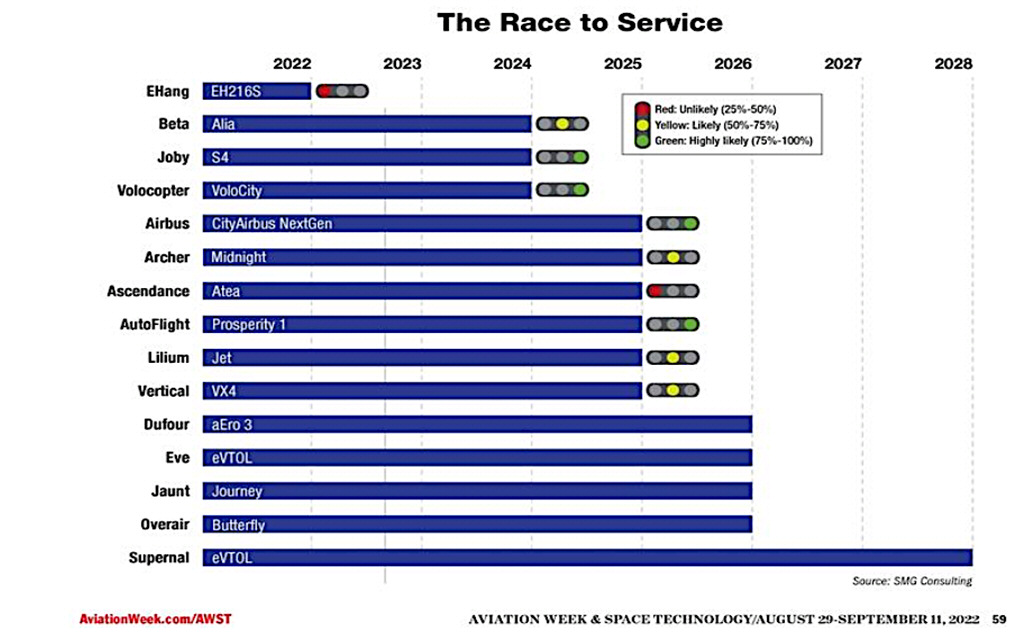

Il mercato UAM/AAM è vivacizzato da molti progetti che attirano l’attenzione degli investitori, la maggior parte dei quali nelle fasi di dimostrazione concettuale e tecnologica. Benché siano presenti velivoli di tutti i tipi, dagli aerei cargo ai droni di sorveglianza, quasi il 75% del denaro è andato alle società AAM che sviluppano velivoli elettrici a decollo e atterraggio verticale (eVTOL) con equipaggio.

È stata prestata sufficiente attenzione ai piani industriali del settore? La SMG Consulting ha lanciato, uno strumento di valutazione, il “Advanced Air Mobility (AAM) Reality Index (RI)”, che utilizza le informazioni pubbliche e le conoscenze degli esperti per aiutare a valutare i progressi degli operatori del settore verso la produzione/consegna di un prodotto certificato su scala di produzione di massa.

La valutazione si basa su cinque fattori: finanziamento, team di lavoro, disponibilità tecnologica, avanzamento della certificazione e adeguatezza alla produzione su larga scala.

L’indice valuta ogni azienda/competitor presente sul mercato su una scala che varia da 0 a 10: 0 è un’azienda che sta pensando di entrare nel mercato con pochi o nessun finanziamento; 10 è un’azienda con un prodotto commerciale ad alti volumi di produzione, ma non ancora sul mercato. Nessuna società, al momento, potrebbe accedere al rating 10, in quanto nessuna è in grado di produrre migliaia di velivoli all’anno. Questi fattori numerici, espressi come % combinate, vengono riportati in grafico e suggeriscono la valutazione di coloro che potrebbero avere successo. Quattro aziende, tra quelle analizzate da SMG, hanno una valutazione “verde” (possibilità di rispettare la data di “Entrata in Servizio” (EIS) indicata dal costruttore).

I progressi nella certificazione e la capacità produttiva (Production Readiness) sono parametri chiave ma separati, considerando che un’azienda potrebbe arrivare alla certificazione, ma non riuscire a produrre l’aereo nelle unità richieste. Questo ha senso in quanto un’azienda potrebbe ottenere la certificazione ma non riuscire a produrre l’aeromobile nelle unità necessarie, sviluppare le proprie capacità di “supply chain” per alimentare la produzione e fornire supporto l’Aeronavigabilità Continua (Continuing Airworthiness) per i propri clienti ed operatori, assi curando loro ricambi, riparazioni in esercizio e manutenzione dei velivoli: elementi, questi, essenziali dell’ecosistema aerospaziale.

Prospettiva Storica

Esaminiamo qui gli aspetti di certificazione dei velivoli e la capacità produttiva dei costruttori da una prospettiva “storica”.

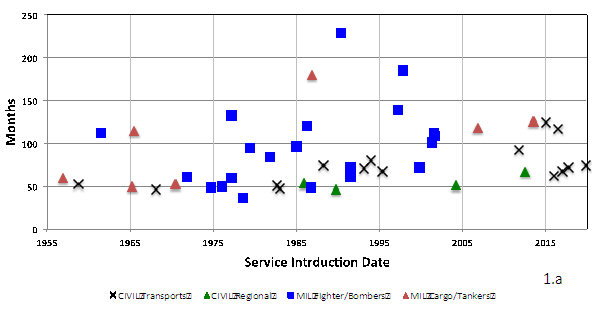

Negli ultimi 60 anni, i mesi trascorsi dall’inizio dello sviluppo di un velivolo alla sua certificazione e all’entrata in servizio (EIS) per vari programmi, compresi quelli regionali – meno complessi, hanno avuto un andamento tra loro simile (V. Fig. 1.a).

Da ciò si può dedurre che lo sviluppo della tecnologia propulsiva elettrica e la potenziale penetrazione nel mercato potrebbero seguire un corso simile.

Da ciò si può dedurre che lo sviluppo della tecnologia propulsiva elettrica e la potenziale penetrazione nel mercato potrebbero seguire un corso simile.

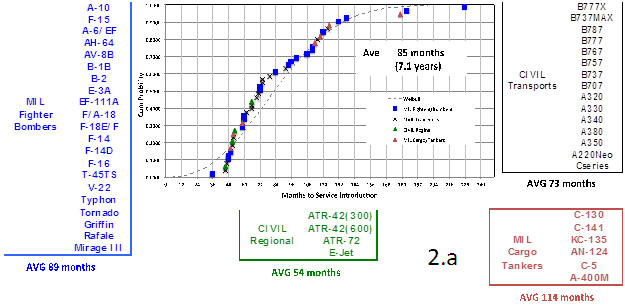

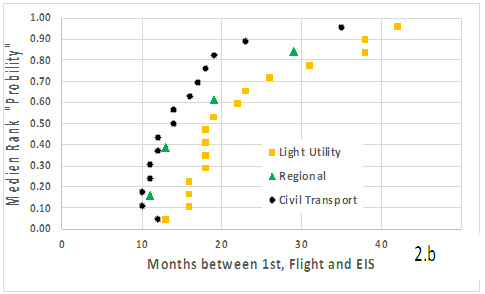

I grafici in fig. 2.a descrivono la variabilità statistica combinata dei mesi dall’inizio formale del “Full Scale Development” rispetto all’EIS per 4 diverse classi di velivoli.

L’andamento della funzione appare simile per tutti i programmi quando i relativi dati vengono uniti, pur mostrando, ogni classe di velivoli, valori medi diversi.

Il primo volo per la certificazione è un indicatore chiave di un programma che inizia la qualificazione di un velivolo di produzione rappresentativo delle certificazioni di tipo e di produzione richieste per l’EIS.

Il grafico 2.b riporta un confronto per 3 classi di velivoli basato su dati sommati numericamente. Da una attenta analisi delle curve, risulta evidente che ci sono 2 distribuzioni distintamente diverse. Da 1/2 a 2/3 di tutti i programmi gli schedules sono in ritardo rispetto al piano iniziale.

Confrontando i tempi, lo sviluppo della classe Utility sembra avere una variabilità significativamente maggiore rispetto alle altre 2 classi. Per capire perché questo non è insolito, esaminiamo le cause dello slittamento del programma e dello sforamento dei costi.

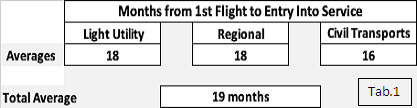

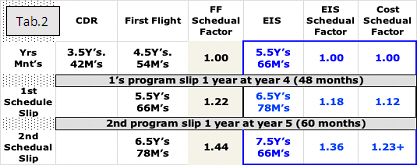

La tabella 2 illustra un tipico slittamento di programma di 1 anno, a volte 2 o più. Questi slittamenti sono dovuti a diverse cause, tra cui una carenza di fondi, un programma “ottimistico” e la immaturità tecnologica. I valori riportati in fig. 2.b sono mostrati qui; tuttavia, le medie numeriche per EIS sono significativamente più alte.

La tabella 2 illustra un tipico slittamento di programma di 1 anno, a volte 2 o più. Questi slittamenti sono dovuti a diverse cause, tra cui una carenza di fondi, un programma “ottimistico” e la immaturità tecnologica. I valori riportati in fig. 2.b sono mostrati qui; tuttavia, le medie numeriche per EIS sono significativamente più alte.

Molti programmi sono in ritardo rispetto al piano iniziale di un fattore pari a 1,29 per la fase di sviluppo “Full Scale”. In questa fase si registra, in genere, una crescita dei costi di un fattore compreso tra 1,2 e 1,5 dovuta a problemi finanziari o tecnici.

fattore pari a 1,29 per la fase di sviluppo “Full Scale”. In questa fase si registra, in genere, una crescita dei costi di un fattore compreso tra 1,2 e 1,5 dovuta a problemi finanziari o tecnici.

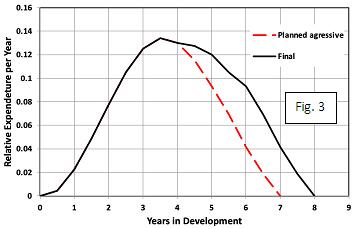

In Fig. 3 è illustrato lo slittamento tipico di un programma. La linea rossa tratteggiata è una tipica stima ottimistica, mentre la linea nera rappresenta l’ammontare della spesa finale per lo sviluppo del prodotto. La differenza tra le due curve è il finanziamento aggiuntivo richiesto per lo sviluppo ingegneristico per la certificazione. Questo incremento è in concorrenza con i finanziamenti necessari per la transizione di un’azienda focalizzata sulla tecnologia ad un’impresa industriale con prodotti che generano ricavi. Realisticamente, sono necessari circa 8-10 anni dall’avvio dello sviluppo “Full Scale” per ottenere una capacità industriale funzionale. Il tasso di spesa massimo è al tempo del CDR (Critical Design Review)- discusso di seguito.

La linea rossa tratteggiata è una tipica stima ottimistica, mentre la linea nera rappresenta l’ammontare della spesa finale per lo sviluppo del prodotto. La differenza tra le due curve è il finanziamento aggiuntivo richiesto per lo sviluppo ingegneristico per la certificazione. Questo incremento è in concorrenza con i finanziamenti necessari per la transizione di un’azienda focalizzata sulla tecnologia ad un’impresa industriale con prodotti che generano ricavi. Realisticamente, sono necessari circa 8-10 anni dall’avvio dello sviluppo “Full Scale” per ottenere una capacità industriale funzionale. Il tasso di spesa massimo è al tempo del CDR (Critical Design Review)- discusso di seguito.

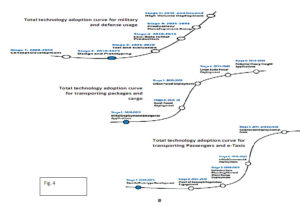

I principali mercati di riferimento degli UAM e gli Schedules sono separati dalle funzionalità che forniscono alle potenziali attività commerciali e agli impieghi governativi.

Qui di seguito sono descritte le funzioni Cargo, Trasporto Passeggeri e Militare-Governativa, che rappresentano le possibili aree di penetrazione del mercato. Il prefisso intra- significa “all’interno” di un’area urbana e suburbana combinata, mentre il prefisso inter- significa “interazione tra” due o più aree urbane-suburbane-rurali.

-

- Advanced Air Mobility (Mobilità aerea avanzata), AAM: quali sono i requisiti funzionali tra la mobilità aerea inter- e intra-urbana? Questi sono illustrati nelle tipiche “curve a S” di adozione delle tecnologie come percentuale/frazione della penetrazione nel mercato nel tempo.

Mobilità Aerea Intra-urbana, Intra-UAM: un sottoinsieme della Mobilità Aerea Avanzata (AAM), si concentra sulle operazioni a bassa quota in ambienti urbani. Si prevede che i sistemi aerei siano composti da velivoli eVTOL senza equipaggio e da strutture di terra complementari che saranno strettamente integrate nell’utilizzo del velivolo. Queste ultime forniranno non solo le consuete funzioni di gestione delle operazioni della flotta aerea e di smistamento dei voli (“flight dispatch”), ma anche alcune funzioni essenziali attualmente svolte dai piloti di bordo, che saranno assegnate, per progetto, all’automazione e al personale di terra.

Mobilità Aerea Intra-urbana, Intra-UAM: un sottoinsieme della Mobilità Aerea Avanzata (AAM), si concentra sulle operazioni a bassa quota in ambienti urbani. Si prevede che i sistemi aerei siano composti da velivoli eVTOL senza equipaggio e da strutture di terra complementari che saranno strettamente integrate nell’utilizzo del velivolo. Queste ultime forniranno non solo le consuete funzioni di gestione delle operazioni della flotta aerea e di smistamento dei voli (“flight dispatch”), ma anche alcune funzioni essenziali attualmente svolte dai piloti di bordo, che saranno assegnate, per progetto, all’automazione e al personale di terra.

- I velivoli Inter-UAM non sono tutti VTOL come previsto per gli intra-UAM. Sono composti da eSTOL e da eVTOL più grandi. Negli anni ‘60, ‘70 e ‘80 esisteva una miscela di entrambe le caratteristiche operative, nota come V/STOL. I velivoli V/STOL utilizzavano un decollo in rullaggio che riduceva la quantità di spinta necessaria per sollevare un velivolo da terra (rispetto al decollo verticale), aumentando così il carico utile e l’autonomia che potevano essere raggiunti per un dato consumo di potenza, tipicamente superiore alla capacità degli elicotteri. Gli attuali sviluppatori di velivoli elettrici a decollo e atterraggio corto ritengono che i limiti della tecnologia delle batterie siano superati al meglio utilizzando piste corte piuttosto che rimanere entro i confini di un “vertipad” (Piattaforma di decollo e atterraggio verticale). In quest’articolo sono riportati, a titolo di promemoria, alcune storie di velivoli V/STOL e delle “Lesson Learned”.

-

- Quantificare il mercato potenziale di riferimento

una sfida continua per qualsiasi azienda che valuta la domanda e i fabbisogni finanziari per i nuovi prodotti. Ciò è particolarmente vero quando il prodotto ha una nuova tecnologia che sostituisce un prodotto esistente e/o ha il potenziale per creare un nuovo mercato.

una sfida continua per qualsiasi azienda che valuta la domanda e i fabbisogni finanziari per i nuovi prodotti. Ciò è particolarmente vero quando il prodotto ha una nuova tecnologia che sostituisce un prodotto esistente e/o ha il potenziale per creare un nuovo mercato.

- Quantificare il mercato potenziale di riferimento

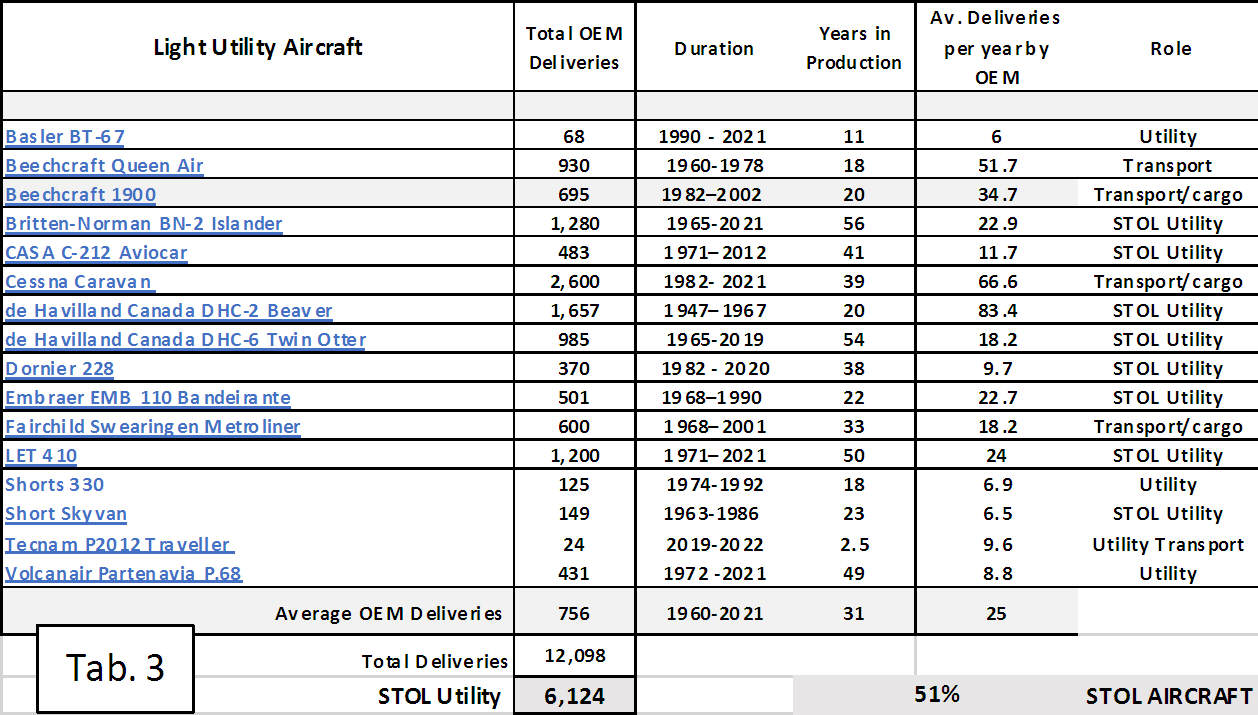

a. È ragionevole un potenziale di 6.000-10.000 vendite/consegne? Riguardiamo la nostra esperienza storica con i Light Utility Aircraft: negli ultimi 60 anni sono state effettuate 098 consegne. La media delle consegne annuali è stata di 155 velivoli; il tasso medio di ogni azienda è stato di circa 25 consegne all’anno. La Tab.3 mostra anche il tempo medio di produzione di una variante.

- La storia delle consegne di velivoli a elica regionali cargo/passeggeri indica due cicli di adozione della tecnologia e un declino con l’emergere della tecnologia di propulsione a getto. Questo ha cambiato i piani economici regionali. Sebbene il mercato dei velivoli regionali appaia ora fermo, le aspettative per il settore Utility sono quelle di fungere da base di lancio per le nuove tecnologie, che vanno dai velivoli eSTOL ai eVTOL, per dare impulso al segmento di mercato attualmente stagnante. Molti degli eVTOL proposti, ora in fase di sviluppo, sono destinati a sostituire il trasporto via terra nei centri urbani, non le rotte a corto raggio, che generano poche centinaia di miglia nautiche di merci, rifornimenti e servizi per i passeggeri che le piccole comunità alimentano con gli hub cargo e aerei tradizionali.

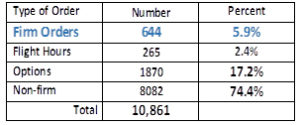

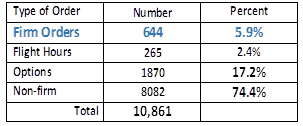

- Manifestazione di interesse per i prodotti in sviluppo. I produttori stanno prenotando ordini per i settori cargo, passeggeri e medicale. La maggior parte di questi è subordinata al raggiungimento di obiettivi prestazionali e commerciali. Finora i passaggi di denaro sono stati pochi. Il 92% degli ordini sono lettere di intenti (LOI). Per le imprese e gli investitori sono un indicatore di interesse. Per i clienti rappresentano un’opzione di accesso alla potenziale trasformazione dell’aviazione, se e quando sarà dimostrata la sua fattibilità.

- Quando potranno iniziare le consegne remunerate? – Produzione Iniziale a Basso Regime, (LRIP, Low-Rate Initial Production), Dimostrazioni di Capacità Operativa e transizione verso la produzione a pieno regime (Full Rate Production, FRP): Quando un programma si avvicina al primo volo, esso si concentra sulla produzione di articoli di prova “rappresentativi della produzione” per il rilascio del Certificato di Tipo. Questa attività fornisce anche dati essenziali per il (“Certificato di produzione”) “Certificato di Rilascio in Servizio” (ndt:CRS, FAA 8130, EASA Form1)“, che garantisce che ogni articolo consegnato sia coerente con quello testato e certificato dal Certificato di tipo. Questa fase a basso regime di produzione produce una piccola quantità di articoli per la qualificazione e, auspicabilmente, per le prime consegne a supporto dell’EIS.

La LRIP stabilisce una base di produzione iniziale e pone le basi per un graduale aumento della produzione a pieno regime (FRP) al completamento delle valutazioni delle capacità operative. Le valutazioni della capacità operativa possono essere parte delle condizioni di acquisto all’interno delle LOI e dei contratti stipulati.

Le valutazioni della capacità operativa vengono solitamente eseguite da un operatore in esercizio e negli ambiti di utilizzo previsti. Di solito, il costruttore condivide (con l’Operatore, ndt)i costi delle apparecchiature per i test. Il test operativo verifica la capacità e l’idoneità per il profilo d’impiego previsto, (Concept of Operation, CONOPS), e l’adeguatezza economica (business case), e la regolarità delle consegne a pieno regime. Inizia l’FRP. Da un punto di vista commerciale, questo dovrebbe essere il momento di passaggio da un puro flusso di spesa a guadagni positivi.

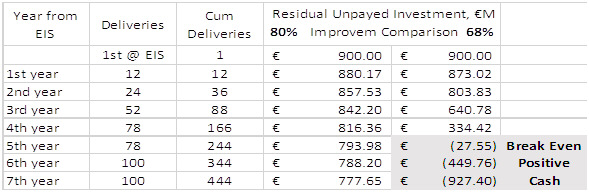

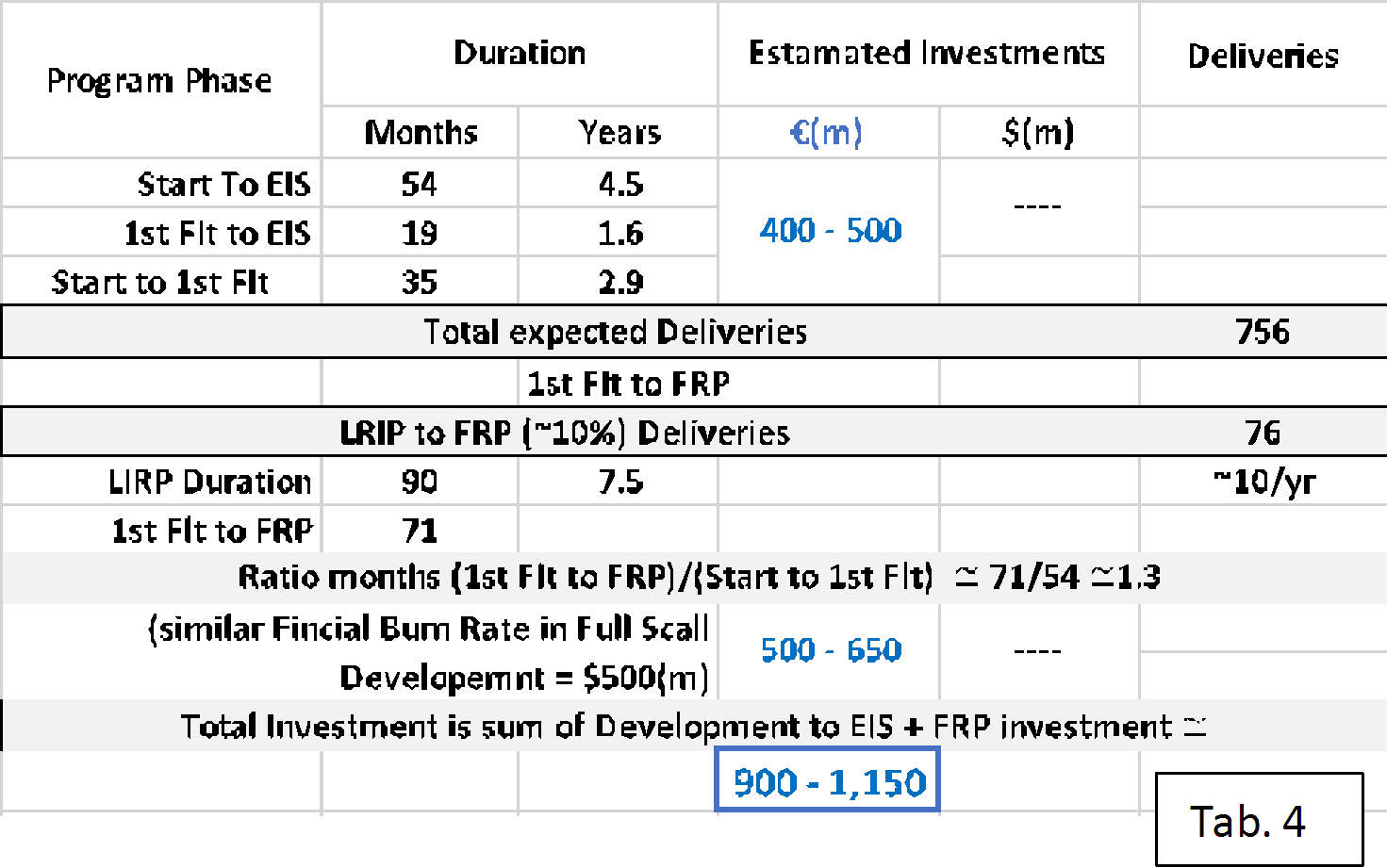

In genere, la transizione tra LRIP e FRP avviene a circa il 10% della prevista produzione totale. Questo dipende dalla complessità, dal livello tecnologico e dai risultati delle valutazioni della capacità operativa. La transizione tra LRIP e FRP richiede risorse finanziarie aggiuntive simili a quelle impiegate per lo sviluppo. Utilizzando i dati di SMG, attualmente un finanziamento necessario per l’EIS ammonta a circa 400-500 milioni di dollari. L’investimento totale potrebbe essere di circa 900-1.150 dollari all’anno in valuta costante per un periodo di 8-10 anni. La Tab. 4 illustra una stima di programma dei finanziamenti e delle consegne.

Utilizzando i dati di SMG, attualmente un finanziamento necessario per l’EIS ammonta a circa 400-500 milioni di dollari. L’investimento totale potrebbe essere di circa 900-1.150 dollari all’anno in valuta costante per un periodo di 8-10 anni. La Tab. 4 illustra una stima di programma dei finanziamenti e delle consegne.

- Industrializzazione delle Stat-Up Aeronautiche

Negli ultimi decenni, l’attenzione per i progetti di nuovi aerei si è concentrata sui progressi tecnologici in materia di aerodinamica, strutture, motori e avionica. I progressi nelle aree tecniche classiche per i progetti di nuovi aerei di linea si sono ridotti. I miglioramenti delle prestazioni nei progetti Boeing 787 e Airbus A350 potrebbero aver rappresentato un punto di transizione per la progettazione aeronautica. Gli sviluppi tecnologici hanno offerto ai nuovi aerei di linea un guadagno di efficienza del 15% rispetto agli aerei che sostituiscono. Benchè importanti, i prossimi progetti di aerei di linea hanno un ulteriore obiettivo che è passato in cima alla lista.

Le prestazioni, per considerazioni ambientali, non forniranno ai nuovi aerei di linea che un guadagno di efficienza del 15-20% rispetto ai velivoli che sostituiranno. La sfida è soddisfare gli obiettivi ambientali a un costo accettabile relativamente agli aerei sostituiti.

Le start-up tecnologiche stanno affrontando difficoltà finanziarie per portare sul mercato veicoli ecologici, a propulsione elettrica, di classe Utility. Il costo di sviluppo di un nuovo velivolo di classe Utility è generalmente noto, in genere da 1 a 15 miliardi di euro, a seconda delle sue dimensioni e della complessità del progetto. Le successive fasi di industrializzazione del sistema velivolo sono meno conosciute. Negli ultimi 30 anni, i progetti di aeromobili hanno raddoppiato i costi di sviluppo iniziali stimati prima di raggiungere l’entrata in servizio (EIS).

Insieme alle attività di ingegneria del velivolo, è necessario progettare un sistema di produzione in grado di raggiungere in un tempo ridotto il “break even” e, una volta raggiunto, di produrre a livelli di costo sostenibili e di consegnare in modo puntuale, come da programma. Questa è la fase di industrializzazione della produzione, del passaggio del velivolo al mercato e delle successive esigenze di mantenimento in efficienza. La industrializzazione del sistema di produzione comporta un costo aggiuntivo, una necessità di finanziamento. In genere, questo costo aggiuntivo è dello stesso ordine di grandezza degli investimenti per lo sviluppo ingegneristico fino all’EIS.

Dopo l’EIS, la tappa successiva è il punto di pareggio tra costi e ricavi (Break-even point). Questo è il momento in cui le entrate derivanti dalle vendite degli aeromobili consegnati sono sufficienti a coprire le spese di sviluppo e industrializzazione e, auspicabilmente, a generare un profitto.

- Un esempio teorico: Lo sviluppo del Budget all’avvio del programma (da 400 a 500 milioni di euro)

Al CDR, la Critical Design Review, vengono rilasciati i disegni e autorizzati i finanziamenti per la produzione iniziale. Questa fase di produzione è la LRIP (Produzione iniziale a basso regime) che supporta i test e le consegne mentre il sistema di produzione si organizza per la produzione a pieno regime. I costi aggiuntivi saranno di circa altri 400-500 milioni di euro.

Il costo totale dell’investimento è ora di più di 900 milioni di euro.

- Il profilo dell’investimento:

- Al CDR viene speso circa il 40% dei fondi inizialmente approvati per lo sviluppo ingegneristico (EMD, Engineering and Manufacturing Development), ~ 200 milioni di euro,

- Il programma slitta da 1 a 2 anni,

- Viene approvata il lancio della produzione e dell’industrializzazione del prodotto (~€ 400M) per un budget totale di ~ € 900M,

- I fondi EMD sono circa ~ € 200M)/~ € 900M @ 22%.

- Il rateo di produzione/consegna: iniziale 1 serie per mese, a 2 per mese a 1 per settimana a 1.5-2 per settimana a 78-100 per anno, tipico rateo di produzione dei velivoli della classe Utility.

- Prezzo di mercato ~ € 3M per velivolo.

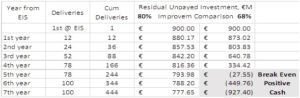

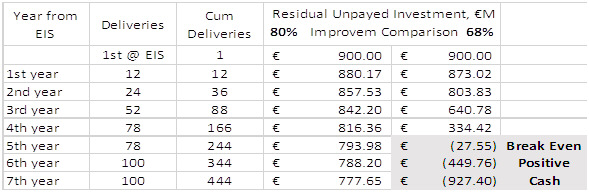

- Il numero di consegne di break-even, per recuperare gli investimenti, è sensibile al fattore di riduzione della curva di miglioramento dei costi. L’80% è un tipico rapporto di miglioramento dei costi in ambito aeronautico tra la produzione cumulata di un prodotto e i suoi costi. Oggi l’industria punta a un ulteriore miglioramento del 15% dei costi diretti di produzione, compresa la supply chain. La gestione combinata della produzione e delle forniture è ora nota come fase di industrializzazione.

Il risultato finale, un miglioramento del 15% (da 80% a ~ 68%) della riduzione dei costi nella fase di industrializzazione sta diventando un requisito. Un requisito per recuperare il costo dell’investimento in un lasso di tempo ragionevole. Questo esempio riguarda un processo di miglioramento consolidato a livello aziendale che comprende gli elementi di costo (compresi quelli della supply chain) che determinano il costo e il prezzo di vendita. Ottenere queste riduzioni dei costi in ogni elemento sarà impegnativo.

- Quali sono i problemi della certificazione in divenire, e i cambiamenti?

- Dal 1960 al 1970 esisteva la distinzione tra elicotteri e velivoli STOL ad ala fissa. Le tecnologie miste erano denominate velivoli V/STOL, in quanto erano una combinazione di propulsione “Lift and Cruise” come la conosciamo oggi. Molti dei primi velivoli dimostratori tecnologici hanno incontrato difficoltà. Sebbene alcuni di essi siano entrati in servizio, vi erano problemi di sicurezza dovuti alle incerte qualità di pilotaggio e al relativo addestramento dei piloti. Questi problemi hanno vanificato l’adozione dei velivoli “V/STOL” nel periodo 1980-2000.

- I Regolamenti attuali sono molto specifici e distinti per elicotteri e aerei e per i loro piloti. Essi considerano il velivolo e il pilota utilizzando un approccio integrato “di sistema” che valuta nell’insieme la progettazione del velivolo, le qualità di volo, le qualità di pilotaggio, l’addestramento del pilota e la certificazione della scuola di volo. Le qualità di volo comprendono la valutazione delle caratteristiche di stabilità e controllo di un aeromobile. La qualità di pilotaggio è intesa come la prestazione combinata pilota/velivolo che agiscono insieme come un sistema unico. Queste informazioni saranno utilizzate anche per le linee guida dei Vertiport. Le attuali linee FAA verranno utilizzate fino allo sviluppo di nuovi indirizzi per la progettazione di vertiport basate sulle prestazioni (dei nuovi velivoli, ndr).

- Questo requisito di prestazione di sistema è assicurare un equilibrio tra la stabilità (o instabilità) in volo del velivolo e la capacità del pilota, o del sistema di gestione automatica del volo (Fligth Management System) e del software che ne controlla i movimenti per un volo sicuro. Per estendere questo obiettivo di prestazione all’eVTOL e all’e-DRONE CARGO è stata aggiunta una certificazione di “Powered Lift Operations Category” che integra le categorie di elicotteri e aeroplani.

8 L’invecchiamento dei velivoli Utilty è un target del mercato di sostituzione realistico per la tecnologia in evoluzione? Diamo un’occhiata ad alcuni tipici esempi di rinnovo di aeromobili Utility attuali

L’introduzione da parte di Tecnam del P2012 STOL è un esempio di accesso al mercato  dei servizi di pubblica utilità che serve aeroporti remoti e difficili. Tecnam afferma che il moderno bicilindrico a pistoni supererà le prestazioni dei vecchi concorrenti Utility Transport/Cargo come il Britten-Norman BN-2 Islander, il Cessna 208B Grand Caravan e il de Havilland Twin Otter. Viene considerato un segmento trascurabile del mercato del trasporto aereo mentre c’è spazio per la crescita. Molti operatori a corto raggio che servono aeroporti piccoli e remoti utilizzano flotte di aeromobili obsolete progettate decenni fa e non soddisfano più le aspettative dei clienti moderni. Hyannis, con sede a Cape Air, nel Massachusetts, ha ordinato 100 aerei Commuter P2012. Il loro P-Volt, un velivolo a batteria a corto raggio da nove passeggeri adatto all’uso Commuter o Cargo, un derivato del P2012 Traveler da 11 passeggeri, è in fase di sviluppo.

dei servizi di pubblica utilità che serve aeroporti remoti e difficili. Tecnam afferma che il moderno bicilindrico a pistoni supererà le prestazioni dei vecchi concorrenti Utility Transport/Cargo come il Britten-Norman BN-2 Islander, il Cessna 208B Grand Caravan e il de Havilland Twin Otter. Viene considerato un segmento trascurabile del mercato del trasporto aereo mentre c’è spazio per la crescita. Molti operatori a corto raggio che servono aeroporti piccoli e remoti utilizzano flotte di aeromobili obsolete progettate decenni fa e non soddisfano più le aspettative dei clienti moderni. Hyannis, con sede a Cape Air, nel Massachusetts, ha ordinato 100 aerei Commuter P2012. Il loro P-Volt, un velivolo a batteria a corto raggio da nove passeggeri adatto all’uso Commuter o Cargo, un derivato del P2012 Traveler da 11 passeggeri, è in fase di sviluppo.

- L’ATR 42–600 S (STOL) rappresenta un’opzione possibile per esercenti di aeromobili leggeri su un elevato numero di aeroporti minori. La società ATR considerava questa misura un’estensione del potenziale dell’aereo, dovuto alla scelta della pista più breve e all’apertura di nuove possibilità di vendita. Stiamo assistendo, forse, all’inizio di un’ondata di sostituzioni, poiché alcuni aerei più vecchi hanno raggiunto i loro limiti, inclusi anche alcuni jet regionali. ATR stima un mercato per STOL 20-42 posti di 800 velivoli in 30 anni, per servire le isole e consegnare merci su piste corte.

La flotta feeder di FedEx Express utilizza attualmente 238 Cessna Caravan obsoleti, che verranno gradualmente eliminati e sostituiti dagli SkyCourier a partire dal 2020.

Il velivolo Caravan è stato concepito come un robusto aereo utility STOL con bassi costi operativi. L’obbiettivo del progetto era l’utilizzo in aree rurali/remote con piste corte, variabilità meteorologica estrema, terreno montuoso e condizioni di atterraggio accidentate.

Il turboelica è ampiamente utilizzato da una varietà di clienti nei differenti mercati, tra cui agenzie governative, forze dell’ordine e forze armate, operatori di ambulanze aeree, operatori cargo, società e organizzazioni umanitarie. Oggi, a 35 anni dalla prima consegna (il 25 febbraio 1985) a un fornitore di servizi aerei, il turboelica Cessna Caravan si è evoluto in quattro modelli. Lo Skycourier è stato lanciato il 28 novembre 2017, ha effettuato il suo primo volo il 17 maggio 2020, ed ha ottenuto il certificato di tipo l’11 marzo 2022.

Il turboelica è ampiamente utilizzato da una varietà di clienti nei differenti mercati, tra cui agenzie governative, forze dell’ordine e forze armate, operatori di ambulanze aeree, operatori cargo, società e organizzazioni umanitarie. Oggi, a 35 anni dalla prima consegna (il 25 febbraio 1985) a un fornitore di servizi aerei, il turboelica Cessna Caravan si è evoluto in quattro modelli. Lo Skycourier è stato lanciato il 28 novembre 2017, ha effettuato il suo primo volo il 17 maggio 2020, ed ha ottenuto il certificato di tipo l’11 marzo 2022.

- I potenziali operatori stanno firmando lettere di intenti (LOI) sia per eSTOL che per eCTOL (Conventional Take Off Landing -Decollo e Atterraggio Convenzionali elettrici). Gli eCTOL e eSTOL hanno percorsi definiti di certificazione per l’ala fissa, infrastrutture, piani economici più diretti degli eVTOL. Ciò potrebbe presentare l’opportunità di una minore necessità di finanziamenti e tempo per raggiungere una posizione di mercato redditizia. Entro il 2030, United prevede di avere aerei elettrici ad ala fissa (eCTOL) operanti su rotte regionali. United e la sua affiliata regionale, Mesa Air Group, hanno investito nella startup svedese Heart Aerospace e hanno effettuato ordini condizionati per 200 velivoli regionali elettrici ES-30 da 30 posti, più un’opzione per altri 100. Le consegne dovrebbero iniziare nel 2028.

10 Chi condurrà? Secondo l’esperienza, saranno i mercati cargo e logistici STOL a guidare la transizione. Hanno un piano economico e un’infrastruttura consolidati e chiari. Oggi, gli eSTOL e gli aeromobili ad ala fissa, eCTOL, che hanno un percorso di certificazione secondo la FAR Part 23 della FAA e la CS-23 dell’EASA, possono essere utilizzati con una normale licenza di pilota ad ala fissa e con adeguamenti degli “STOLport” storici e delle infrastrutture degli aeroporti locali. Esistono differenze significative nei profili d’impiego richiesti (CONOPS, Concept of Operations) tra i taxi aerei, la logistica a medio raggio, le merci a corto raggio e i servizi passeggeri regionali. Il “CONOPS” è una mediazione tra i piani economici dei diversi elementi dell’ecosistema e le prestazioni tecniche di un specifico velivolo. La maturazione di un “CONOPS” pratico contribuisce in modo determinante alla durata della fase di induzione tecnologica (tempo tra EIS e FRP) e alla transizione tra LRIP e FRP.

11 Il cambiamento è nell’aria. Il mercato dei velivoli Utility sarà il banco di prova per le future tecnologie di propulsione. Sarà fondamentale per aiutare a decarbonizzare l’aviazione, ridurre i costi del carburante e rendere di nuovo economicamente sostenibili i velivoli più piccoli. Si spera che ringiovanisca ed espanda i servizi alle comunità più piccole negli spazi aerei inter e intra-urbani. Si prevede che gli eSTOL guideranno la transizione tecnologica grazie alla loro certificazione, ai “CONOPS” e ai piani economici consolidati/definiti. Gli eSTOL a pilotaggio automatico, e successivamente gli eVTOL, seguiranno man mano che la loro tecnologia e lo stato di certificazione matureranno.

- Negli ultimi 50-60 anni i mesi dall’inizio dello sviluppo all’entrata in servizio (EIS) hanno avuto una “variabilità simile” tra i vari sistemi aeronautici, compresi i velivoli Utility Regionali meno complessi. Ciò implica che lo sviluppo delle tecnologie di propulsione elettrica e la potenziale penetrazione del mercato seguiranno un corso simile, compreso il tempo per le consegne di produzione a pieno regime man mano che la produzione viene ridimensionata in base alla domanda.

- Si prevedono circa 6000 velivoli eSTOL prodotti/venduti, con una penetrazione di mercato al 60%.

- Le tempistiche per le versioni militari riflettono i tempi di adozione combinati per il trasporto di merci e passeggeri.

- Diversi velivoli “concept” sono in evoluzione, ma non tutti possono sostituire efficacemente il volo regionale “legacy”. Sarà disponibile un mix dei tipi di propulsione in competizione.

Riepilogando: La propulsione elettrica alimentata a batterie presente 4 problematiche/sfide:

- Prestazioni: Le batterie sostituiscono i carburanti tradizionali e hanno quindi un peso fisso che incide sulla portata del carico utile dei velivoli. Inoltre, l’azionamento elettrico del sistema propulsivo viene solitamente realizzato attraverso una tecnologia che limita quota e velocità – parametri interessanti per gli operatori del velivolo.

- Costo fisso: i sistemi di batterie installati in un aeroplano rappresentano un costo aggiuntivo “fisso-variabile”, poiché le batterie sono una voce di costo fissa, imputata al prezzo del veicolo, mentre i carburanti sono riforniti da distributori petroliferi. Non costituiscono un costo fisso nel prezzo dell’aereo, poiché gli operatori pagano il carburante separatamente.

- Costo operativo: I velivoli tradizionali o a propulsione elettrica dovrebbero avere un costo operativo simile a quello delle automobili di oggi.

- Finanziamento: Gli investimenti iniziali EMD sono in genere pari al 20-30% del finanziamento totale necessario per raggiungere il punto di pareggio.

- Una stima dei costi di investimento per EIS di circa $ 400- $ 500 milioni si basa sulle valutazioni finanziarie SMG della pianificazione dei progetti attuali.

- La domanda si espanderà con la maturazione dei piani industriali e dei “CONOPS” durante il periodo tra EIS e FRP.

- Un potenziale di oltre 000 consegne (sostituzione e nuovi usi) è ragionevole per i veicoli commerciali.

- Il costo totale di certificazione e avvio della produzione a pieno regime sarà di circa $ 1-1,5

Considerazioni finali

I velivoli utility turboelica si sono evoluti negli anni 1960-70. In quell’epoca diversi OEM raggiunsero con successo la fase di produzione e quella operativa. Oggi ci chiediamo: le persone che operano con questi velivoli faranno soldi? È possibile avere un Uber nel cielo? Il mercato cargo è redditizio?

Non sarà facile mantenere la rotta verso l’FRP e la redditività, non è chiaro se sia stata prestata sufficiente attenzione ai piani economici per l’industrializzazione dei loro programmi. Il consolidamento all’interno di specifiche classi di sistemi, in competizione per l’affermazione nel mercato, sarà condizionato dai “venti contrari” finanziari qui discussi.

La chiusura dei costruttori di velivoli di classe “utility”, avvenuta oltre il 1990, è stata in parte dovuta alle notevoli dimensioni dei capitali richiesti dallo sviluppo industriale degli aeromobili e al calo della domanda. Il calo della domanda dei piccoli turboelica è stato causato alla tecnologia della propulsione a getto, alla legge di deregolamentazione delle compagnie aeree statunitensi del 1978, che ha modificato i modelli di business “hub-and-spoke”, e alla difficile transizione da LRIP (Low-Rate Initial Production) a FRP (Full Rate Production), che ha consumato le risorse finanziarie necessarie per completare la transizione dalle dimostrazioni tecnologiche alle operazioni.

Si ripeterà un aumento e una diminuzione della domanda? Naturalmente, la nuova tecnologia sostituisce sempre la precedente in una qualche data futura.

Appendice

Un po’ di storia

Nel 1938 fu costituito l’US Civil Aeronautics Board (CAB), in seguito abolito nel 1985, con il compito di curare la regolamentazione della sicurezza, le indagini sugli incidenti e la regolamentazione economica delle compagnie aeree comprendenti norme per il servizio di linea passeggeri e cargo. Il CAB controllava rigorosamente tutte le aerolinee certificate degli Stati Uniti, – decidendo quali rotte sarebbero state servite da quali compagnie aeree – fissando i limiti minimi delle tariffe passeggeri, gestendo efficacemente la concorrenza tra le compagnie aeree e garantendo negli Stati Uniti determinati livelli di servizio alle comunità.

Parallelamente la FAA (aprile 1966) pubblicò uno studio di fattibilità tecnologica ed economica di un sistema di trasporto V/STOL (verticale/corto decollo e atterraggio), come parte di uno studio dell’agenzia sul trasporto aereo interurbano di lungo raggio. Lo studio concludeva che“Aeromobili V/STOL operanti da piccoli aeroporti vicini alle aree del centro città potrebbero svolgere un ruolo importante nel soddisfare le crescenti esigenze di trasporto interurbano a breve distanza”.

Il “US Airline Deregulation Act” del 1978 ha concesso alle compagnie aeree la libertà quasi totale di determinare quali mercati servire a livello nazionale e quali tariffe praticare per quel servizio. Prima della deregolamentazione delle compagnie aeree, le certificazioni di operatore aeronautico richiedevano ai vettori aerei di programmare e fornire due viaggi giornalieri di andata e ritorno in ogni punto del loro network incluso nei propri certificati (d’esercenza, ndr). La prospettiva di consentire ai vettori di interrompere il servizio aereo di linea senza previa approvazione del governo sollevò la preoccupazione che le comunità con piccole città e comunità rurali con livelli di traffico relativamente più bassi potessero perdere completamente il servizio poiché i vettori avrebbero spostato le loro operazioni verso mercati più ampi e potenzialmente più redditizi, utilizzando aerei regionali di maggiori dimensioni e capienza. Dopo la legge sulla deregolamentazione delle compagnie aeree, si ritenne necessario sovvenzionare le rotte interurbane a corto raggio con un incentivo finanziario per (sostenere) le operazioni e gli aeromobili a corto raggio locali e regionali. Nasce l’Essential Air Service.

Ci si aspettava che gli V/STOL-STOLport in località ravvicinate alleviassero parte della congestione del traffico aereo nei grandi aeroporti convenzionali. Per incoraggiare lo sviluppo di STOLports, la FAA, nel 1970, emise una “Advisory Circular” fornendo criteri e informazioni specifiche per la pianificazione, la progettazione e costruzione di tali strutture. Inoltre, la FAA istituì uno speciale Project Office V/STOL (decollo e atterraggio verticale/corto) per stimolare e incoraggiare lo sviluppo privato di sistemi V/STOL economicamente sostenibili e fornire un punto focale per tutte le attività di sviluppo V/STOL della FAA. Il nuovo ufficio avrebbe dovuto formulare e mantenere un completo piano di sviluppo V/STOL dell’agenzia. La FAA firmò anche un accordo con la NASA, per progetti di ricerca sulle qualità di volo degli aeromobili e lo sviluppo di criteri di certificazione per i nuovi aeromobili, come i velivoli V/STOL.

Subito dopo la FAA ribattezzò l’Ufficio per i progetti speciali V/STOL in “Ufficio dei Sistemi di Trasporto Aereo a Corto Raggio Silenziosi” (“Quiet Short-Haul Air Transportation System Office”), per promuovere un sistema di trasporto aereo a corto raggio che fosse accettabile dal pubblico. Un sistema di trasporto STOL interstatale non era maturo in quel momento, riflettendo le preoccupazioni del pubblico sul rumore. Rumore creato da porti STOL più piccoli e più numerosi rispetto agli aeroporti più grandi. Nel 1974 l’ufficio fu soppresso.

(*) Il Dott. John Halpin ha avuto una lunga carriera nel campo aerospaziale, più di 30 anni con il Comando Materiale Aeronautico USA presso Wright Patterson AFB, ritirandosi dal Senior Executive Service USAF nel 1996 come Capo Ingegnere per il Centro Aeronautico. Nel corso della sua carriera ha ricevuto numerosi riconoscimenti per i suoi contributi eccezionali nel campo aerospaziale, tra questi nel 1986 quello della Settimana dell’Aviazione e la Tecnologia della Scienza per le attività svolte nella progettazione dei velivoli F-14, F-15, F-16, B-1, B-2 e una varietà di sottosistemi. Il Dr. Halpin ha pubblicato oltre 90 articoli tecnici su materiali compositi, strutture di cellule, affidabilità strutturale e lavorazione dei materiali. Dal suo pensionamento, il Dott. Halpin ha svolto un’attiva attività di consulenza internazionale, tra cui CIRA e Finmeccanica e poi Leonardo in Italia.

Riferimenti articolo:

ECALS 19th International Aerospace Seminar, 20 -21 October 2016, Seville, Spain

https://jchalpin.blogspot.com/p/ecalas.html

Sergio Cecutta, of SMG Consulting, https://aamrealityindex.com/aam-reality-index

Graham Warwick in https://aviationweek.com/aerospace/urban-unmanned-aviation/front-runners-dark-horses-who-leading-uam-race

“Aviation Week features the AAM Reality Index,” January 8, 2021,

https://aviationweek.com/aam-state-industry,

“The Race Heats up,”29 Aug -11 Sept, pages 58-62 issues of Aviation Week & Space Technology and

“Serious Machine,” Sept 26-Oct 9, 2022, pages 36-37, Aviation Week & Space Technology.

Cost-Improvement Curves

Learning and Forgetting: The Dynamics of Aircraft Production,” The American Economic Review, September 2000, pages 1034-1054.

https://web.stanford.edu/~lanierb/research/Learning_and_Forgetting_AER.pdf

Project Cost Estimates

Final-Cost Estimates for Research & Development Programs Conditioned on Realized Costs

Article in Military Operations Research · June 1996 https://www.researchgate.net/publication/233620264

Gallagher, Mark A., and David A. Lee. “Final-Cost Estimates for Research & Development Programs Conditioned on Realized Costs.” Militari Operations Research 2, no. 2 (1996): 51–65. http://www.jstor.org/stable/43940714.

FAA – Aviation Impact Reform website

FAA History: 1966 | Aviation Impact Reform (aireform.com)

eVTOL/Urban Air Mobility TAM Update: A Slow Take-Off, But Sky’s the Limit

MS_Print Design_Global Foundation English (verticalmag.com)

MS_Print Design_Global Foundation English (verticalmag.com)

NGRC_Industry_Day_additional-info.pdf (verticalmag.com)

Urban Air Mobility – Wikipedia

TU Delft – On line learning

Urban Air Mobility – Online Course (Introduction Video) – YouTube

NASA Intro to UAM

L’aerocar Italiana – Pellerini 1944

LUIGI PELLARINI’S AERAUTO | flying-cars (flyingcarsandfoodpills.com)

L’accettazione sociale degli UAM

Full Report – Study on the societal acceptance of Urban Air Mobility in Europe | EASA (europa.eu)

Piano Strategico Nazionale ENAC x UAM – AAM