L’industria mondiale dell’Aerospazio e Difesa: cresce notevolmente in Usa, in Europa bene solo l’occupazione

La ripresa nelle aziende operanti nel comparto Aerospazio e Difesa (A&D) nei  consuntivi del 2022 continua, anche se sono ancora lontani i livelli pre-Covid. Ripresa dell’industria italiana.

consuntivi del 2022 continua, anche se sono ancora lontani i livelli pre-Covid. Ripresa dell’industria italiana.

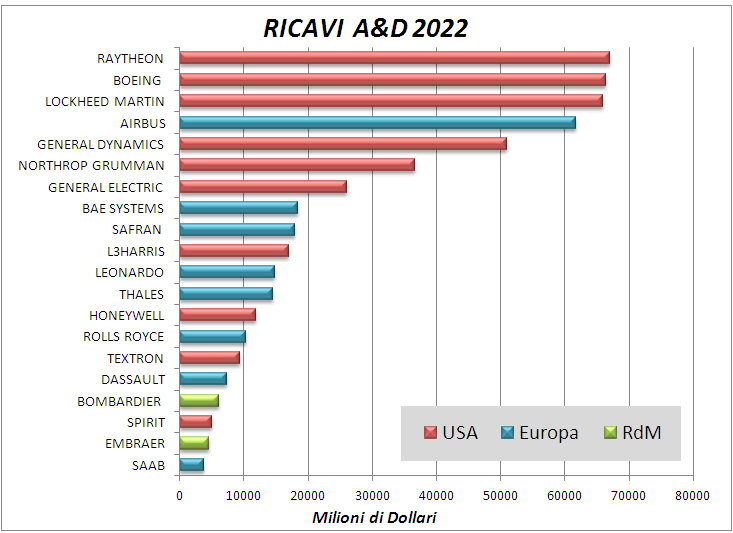

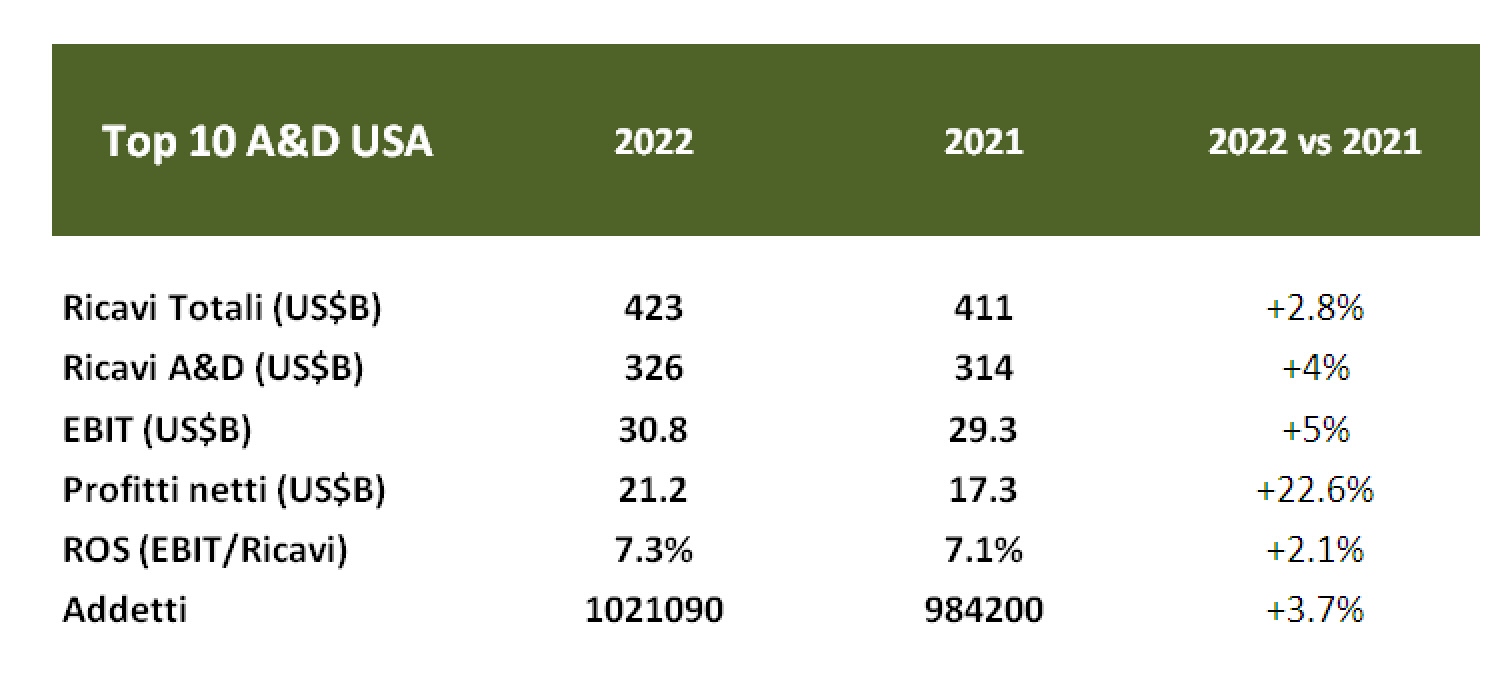

Iniziando dagli USA, si prendono in esame le prime 10 aziende: Boeing, General Dynamics (GD), General Electric (GE), Honeywell, L3Harris (nata nel 2019 dalla fusione di L3 ed Harris), Lockheed Martin (LM), Northrop Grumman (NG), Raytheon (che nel 2020 ha acquistato da United Technology – UTC le unità Collins Aerospace e Pratt & Whitney), Spirit e Textron.

Nel complesso tutti i dati sono positivi (con un quarto trimestre in forte crescita), in particolare quelli che riguardano la redditività ed i livelli occupazionali.

Per quanto riguarda i ricavi A&D la crescita è particolarmente forte in GE (+18.2%) e Spirit (+27.2%), mentre sono in lieve calo LM ed L3.

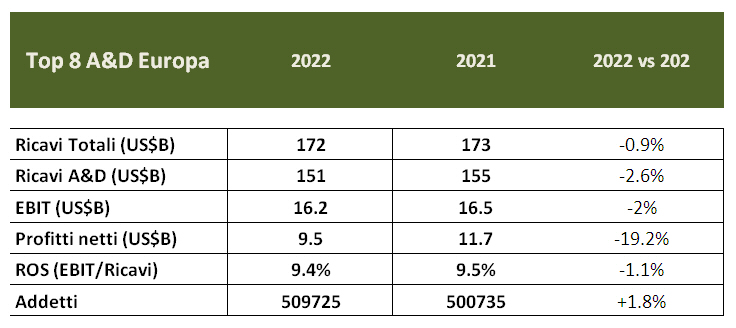

Al primo posto tra le aziende USA sale Raytheon (ove è in atto una significativa riorganizzazione aziendale), seguita a ruota da Boeing (cattive le performance della parte militare) e LM. Ancora in negativo i profitti operativi (EBIT) e quelli netti in Boeing, GE e Spirit, mentre sono positivi nelle altre. Positivo anche il Return on Sales (ROS).In Europa, le aziende prese in esame sono: Airbus (Francia, Germania, Spagna), BAE Systems (GB), Dassault (Francia), Leonardo (Italia), Rolls Royce (GB), Saab (Svezia), Safran (Francia), Thales (Francia).

Sebbene i dati siano nel complesso in ascesa, il cambio euro/dollaro ha pesato sfavorevolmente e, pertanto, i valori delle performance in dollari sono in calo.Airbus rimane saldamente al primo posto in Europa ed al quarto al mondo. I profitti sono positivi, ma inferiori (in dollari) a quelli dello scorso anno.

I dati di Leonardo – in euro – sono in crescita in tutti i settori di attività. “La performance positiva conseguita da Leonardo nel 2022 – sottolinea l’Amministratore Delegato Alessandro Profumo – è il frutto di una visione di lungo periodo che ha permesso all’azienda di rafforzare la propria competitività in uno scenario internazionale di grande incertezza“.

I ricavi del gruppo italiano presentano un incremento superiore al 4%, in particolare grazie al continuo andamento positivo degli Elicotteri e di Elettronica per la Difesa e Sicurezza che, nel 2022, compensano la flessione dei Velivoli; il segmento Aerostrutture mostra qualche segnale di recupero.

Riguardo ad altri importanti players, migliora Embraer mentre Bombardier resta costante. Quest’ultima, dopo la cessione dei programmi C-series ad Airbus (2017), Q-series a De Havilland (2019) e CRJ (Canadian Regional Jet) a Mitsubishi (2020), a gennaio 2021 ha venduto alla Alstom la divisione Transportation; pertanto è rimasta attiva solo la produzione di business jet Learjet, Challenger e Global

.Le previsioni per il 2023 per la maggioranza delle aziende tendono a confermare e migliorare i risultati del 2022; la guerra in Ucraina favorirà i produttori presenti nel militare, anche se gli effetti non saranno immediati.

Boeing ha dichiarato che ritornerà ai risultati pre-Covid entro il 2025/26.